Tasas hipotecarias históricas desde la década de 1970 hasta 2021: promedios y tendencias

APRIL 14, 2023

Las tasas hipotecarias cayeron en 2020 debido a que la Reserva Federal redujo las tasas como respuesta al COVID-19. Desde entonces, las tasas han subido ligeramente, pero todavía están cerca de mínimos históricos.

Veamos el aumento y la caída de las tasas hipotecarias a través de las décadas.

Tasas de compra actuales

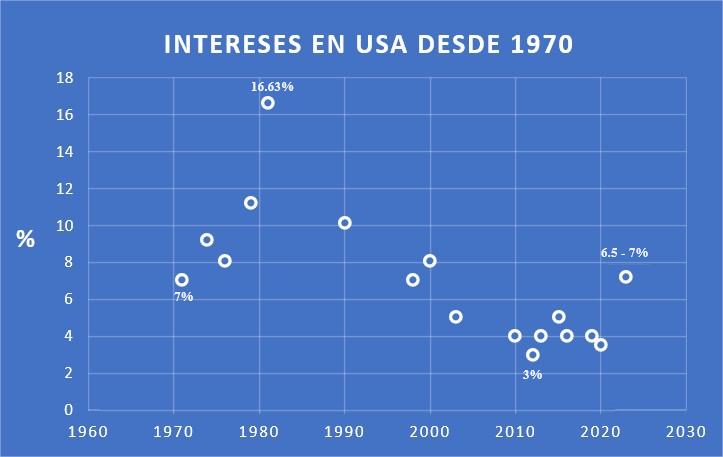

Década de 1970

Gracias a Freddie Mac, hay datos sólidos disponibles para las tasas hipotecarias de tasa fija durante 30 años a partir de 1971.

Las tasas en 1971 estaban en el rango medio del 7 %, y subieron constantemente hasta que estuvieron en 9.19 % en 1974. Descendieron brevemente al rango medio a alto del 8 % antes de subir al 11.20 % en 1979. Eso fue durante un período de alta inflación que alcanzó su punto máximo a principios de la próxima década.

Década de 1980

Tanto en la década de 1970 como en la de 1980, Estados Unidos vivió una recesión causada por un embargo petrolero contra el país. La Organización de Países Exportadores de Petróleo (OPEP) instituyó el embargo. Uno de los efectos de esto fue la hiperinflación, lo que significó que el precio de los bienes y servicios aumentó excesivamente rápido.

Para contrarrestar la hiperinflación, la Reserva Federal elevó las tasas de interés a corto plazo. Esto hizo que el dinero en cuentas de ahorro valiera más. Por otro lado, todas las tasas de interés aumentaron, por lo que el costo de pedir dinero prestado también aumentó.

Las tasas de interés alcanzaron su punto más alto en la historia moderna en 1981, cuando el promedio anual fue de 16.63 %, según los datos de Freddie Mac. Las tasas fijas disminuyeron a partir de ahí, pero a finales de la década terminaron en casi 10 %. La década de 1980 fue un período costoso para pedir dinero prestado.

Década de 1990

En la década de 1990, la inflación comenzó a calmarse un poco. La tasa hipotecaria promedio en 1990 era del 10.13 %, pero disminuyó lentamente y cayó finalmente por debajo del 7 % para llegar a 6.94 % en 1998.

Según un artículo publicado por el Instituto de Política Económica, una de las principales razones del crecimiento económico y la disminución de la inflación observada más adelante en la década fue la llegada del Internet a la conciencia colectiva. El aumento de la inversión en investigación y desarrollo de nuevas tecnologías estimuló una enorme cantidad de crecimiento económico.

Década del 2000

Las tasas hipotecarias disminuyeron constantemente del 8.05 % en el 2000 al rango alto del 5 % en el 2003. Sin embargo, no todo fue miel sobre hojuelas en esta década.

La caída inmobiliaria ocurrió en parte porque los valores de las propiedades disminuyeron abruptamente hasta que alcanzaron su punto más bajo en 2008. Esto dejó a muchos propietarios debiendo más de sus casas de lo que valía la propiedad. Para dar cierto alivio y estimular la economía, la Reserva Federal redujo las tasas de interés para abaratar el dinero prestado.

Las tasas a corto plazo, o las tasas a las que las instituciones financieras piden dinero prestado, terminaron siendo recortándose hasta el punto en que estaban en 0 o cerca de ese número. Esto hizo que fuera excesivamente barato para los bancos pedir prestados fondos para poder mantener bajas las tasas hipotecarias.

Como resultado de este cambio, las tasas hipotecarias cayeron casi un punto porcentual completo, promediando 5.04 % en 2009.

Década del 2010

Montados en la ola de bajos costos de endeudamiento bancario, las tasas hipotecarias entraron en la nueva década a casi 4.69 %. Continuaron cayendo constantemente y se encontraban en el rango medio del 3 % en 2012. En 2013, las tasas subieron a 3.98 %. Una de las mayores razones de eso fue que el mercado de bonos entró en pánico un poco cuando la Reserva Federal dijo que dejaría de comprar tantos bonos.

Cuando hay menos compradores disponibles, los rendimientos de los bonos hipotecarios tienen que subir para atraer compradores. Eso también hace que las tasas hipotecarias aumenten. Las tasas subieron a 4.17 % en 2014. En 2015, las tasas hipotecarias volvieron a caer a 3.85 % a medida que el mercado se calmaba.

Aunque fueron un poco más altas para finales de ese, las tasas en 2016 promediaron 3.65 %. Con la agitación global, los inversionistas acudieron en masa a la seguridad del mercado de bonos de Estados Unidos para garantizar la estabilidad de sus inversiones.

Las tasas comenzaron a subir después de las elecciones presidenciales de 2016. Alcanzaron su punto máximo a finales de 2018/principios de 2019. Las tasas de una hipoteca de tasa fija (FRM) a 30 años se mantuvieron entre 3.95 % en el extremo inferior y 5.34 % en el superior.

2020-2021

Las tasas disminuyeron durante 2019. Cuando llegó enero de 2020, la tasa promedio para una tasa fija a 30 años era de alrededor del 3.7 %.

Luego, el COVID-19 llegó a los Estados Unidos. En respuesta, la Reserva Federal redujo la tasa de los fondos federales a entre 0 y 0.25 %. Eso hizo que otras tasas a corto y largo plazo cayeran.

Este movimiento se hizo para fomentar los préstamos de préstamos hipotecarios y otros préstamos. También dio lugar a un gran aumento en las solicitudes de refinanciamiento e hipotecas. En diciembre, Freddie Mac reportó una tasa hipotecaria promedio para una FRM a 30 años que se ubicaba en 2.68 %.

Las tasas hipotecarias se mantuvieron dentro del mismo rango durante la primera mitad de 2021. La tasa en junio aumentó ligeramente a 298 %. Desde entonces, las tasas han comenzado a subir. Al 21 de octubre, Freddie Mac reportó una tasa hipotecaria promedio para una FRM a 30 años de 3.09 %. Los pronósticos de tasas hipotecarias prevén un aumento continuo para fin de año, que algunos atribuyen a la inflación impulsada por problemas temporales de la cadena de suministro. Eso podría hacer que 2021–2022 sea un buen momento para considerar el refinanciamiento.

Tasas hipotecarias históricas y refinanciamiento

El refinanciamiento es el proceso de cambiar tu préstamo anterior por uno nuevo. Los propietarios pueden aprovechar tarifas más bajas para disminuir su pago mensual. Ese dinero extra podría destinarse al principal, a pagar otras deudas o a aumentar los ahorros.

Un refinanciamiento con desembolso de efectivo es una opción si tienes suficiente capital en la casa. La forma en que funciona este tipo de refinanciamiento es que obtienes un préstamo por más de lo que debes de la casa. Puedes usar el extra para pagar otras deudas o hacer renovaciones en la casa. Si las tasas son más bajas que cuando recibiste tu primera hipoteca, es posible que tu pago no cambie mucho.

Cómo las tasas hipotecarias históricas afectan las compras de casas

Las tasas de interés hipotecarias más bajas fomentan la compra de casas. Las tasas bajas significan menos dinero pagado en intereses. Esto se traduce en un pago más bajo. Los prestamistas hipotecarios determinan cuánto puedes pedir prestado comparando tus ingresos con tu pago. Con un pago mensual más bajo, es posible que puedas pagar “más casa”.

Incluso si las tasas aumentan ligeramente, una hipoteca con tasa de interés ajustable (ARM) aún puede ofrecer tasas hipotecarias excesivamente bajas. Las tasas de interés de las ARM se ajustan durante un período de tiempo. Es posible que puedas obtener una ARM de calificación más baja ahora, y después cambiar el préstamo antes de que se ajuste. Habla con tu prestamista sobre la posibilidad de convertir tu ARM a una FRM si las tasas bajan.

Preguntas frecuentes sobre tasas hipotecarias históricas

¿Todavía tienes curiosidad por las tasas de interés históricas? Aquí están las respuestas a algunas de las preguntas más recurrentes:

¿Cuáles fueron las tasas hipotecarias más bajas de la historia?

Las tasas hipotecarias históricas más bajas de la historia para las FRM a 30 años fueron más recientes de lo que podría pensar. En diciembre de 2020, las tasas hipotecarias alcanzaron el 2.68 %, según Freddie Mac, debido en gran parte a los efectos de COVID-19. Lo mismo ocurre con el promedio más bajo, que llegó a una tasa anual de 3.11 % para 2020.

¿Cuáles fueron las tasas hipotecarias más altas de la historia?

En octubre de 1981, las tasas hipotecarias de una FRM a 30 años alcanzaron su máximo histórico al llegar a 18.45%. Ese mismo año se registró el promedio anual más alto con un 16.63 %. ¿El culpable? La inflación récord causada por el embargo de la OPEP.

¿Cuál es la tendencia general de las tasas hipotecarias?

Al observar todos los datos históricos de tasas hipotecarias disponibles de Freddie Mac, se vuelve evidente una tendencia. Con la excepción de un aumento en la década de 1980, las tasas son cada vez más bajas cada década que pasa. La tasa promedio en 1971 fue de 7.54 %. A partir de 2020, la tasa promedio fue de 3.11 %. Eso es una caída de casi el 5 %, una buena noticia para los propietarios de casas actuales y futuros.

Con esta visión histórica de las tendencias que tienes ahora, puedes tener la certeza de que sabrás cuándo estás cerrando un buen trato. Si el momento parece adecuado, compra. Obtén la prea probación y aprovecha la oportunidad.

Las tasas de interés alcanzaron su punto más alto en la historia moderna en 1981, cuando el promedio anual fue de 16.63 %, según los datos de Freddie Mac.

¿Por qué la tasa de interés era tan alta en 1981?

1981-1990: La Reserva Federal lucha contra la “Gran Inflación”

La tasa de los fondos federales nunca ha sido tan alta como en los años 1980. La mayor parte de la razón es que la Reserva Federal quería combatir la inflación, que se disparó en 1980 a su nivel más alto registrado: 14,6 por ciento

LECTURA DE 5 MINUTOS

By ROCKET Mortgage

{kind=link}